Zo maak je een maaltijdplan dat werkt!

Bespaar tijd en geld door je maaltijden te plannen! Leer hoe het ook kan werken voor jou!

Boodschappen zijn één van onze grootste kostenposten die elke maand weer terugkeren. Het voordeel van deze kostenpost is dat wij er veel invloed op kunnen hebben, in tegenstelling tot andere vaste lasten als je huur of hypotheek en verzekeringen en dergelijke. Het maken van een maaltijdplan is de effectiefste manier om jou te helpen veel tijd en geld te besparen!

In tegenstelling tot veel andere artikelen over het plannen van maaltijden beginnen we niet met een aantal recepten of zelfs niet met het kijken naar de aanbiedingen van deze week. Nee, we beginnen thuis! We gaan eerst kijken naar wat je in je voorraadkast hebt liggen en passen daar onze maaltijden van deze week op aan. Vaak hebben we zoveel op voorraad liggen dat we het overzicht kwijt zijn en goed voedsel allemaal ligt te verpieteren. Zonde natuurlijk, niet in het minst van het geld dat je eraan hebt uitgegeven.

Toegegeven, het maken van een maaltijdplan is misschien anders dan je gewend bent en kost je in het begin wat tijd en aanpassing. Maar met de tips van vandaag ben ik ervan overtuigd dat het je niet langer dan een half uur duurt om een maaltijdplan op te zetten en je boodschappenlijst te maken. Hierdoor ga je aankomende week zoveel tijd besparen! Je hoeft niet meer elke dag te bedenken wat je wilt gaan eten en je hoeft er ook niet meer de deur voor uit. Je haalt in één keer alle ingrediënten in huis zodat jij een hele week vooruit kan.

Stap 1: Maak een budget!

Onlangs las ik dat het niet hebben van een budget één van de domste dingen is die je kan doen. Het is waar, het niet hebben van een budget zal op de korte termijn niet zoveel effect hebben maar kan op de langere termijn wel voor problemen zorgen. Er moet ergens een richtlijn zijn zodat jij bepaalt waar jouw geld elke maand heen mag gaan en je niet op de 20e van de maand afvraagt waar al het geld gebleven is. Wij hebben het misschien niet geleerd om met een budget te werken, maar bedenk maar eens dat in het verleden onze grootouders dat zeker wel deden! Vaak hadden die een heel strak budget wat op een dubbeltje neerkwam of moesten ze het doen met de voedselbonnen die ze hadden. Hoe dan ook, hoe ‘armer’ ze waren, hoe beter ze waarschijnlijk waren in het budgetteren.

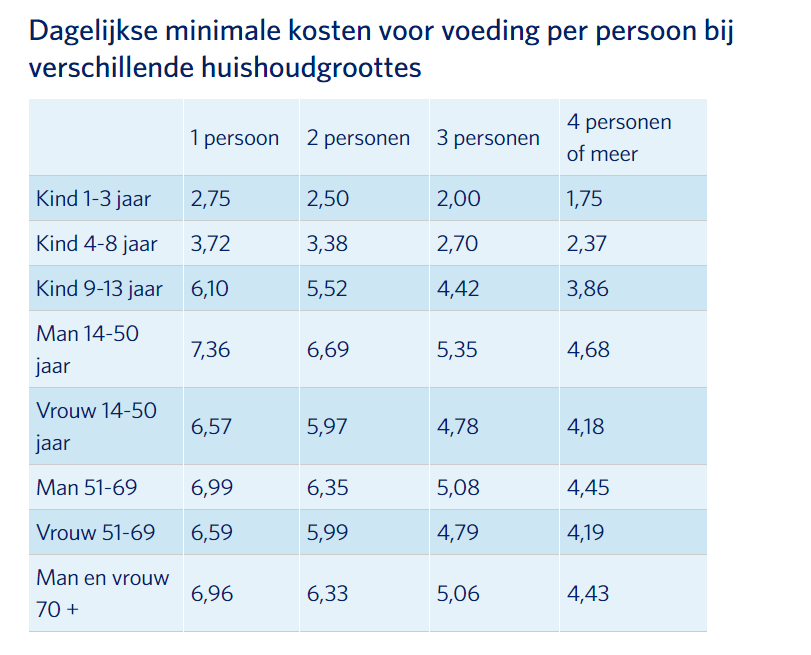

Weet wat je nu uitgeeft aan boodschappen door alle uitgaven aan eten van de afgelopen maand bij elkaar op te tellen. Bij het Nibud kan je zien wat het minimale bedrag is voor een gezond voedingspatroon. Uiteraard kan jij hiervan afwijken als dit past in je gehele begroting.

Zo besteedt een gezin van 4 met twee kleine kinderen zoals wij minimaal €12,98 per dag aan eten, wat neerkomt op €389,40 per maand. Zelf houden wij het op €500 aangezien mijn man een grote eter is, doordat hij fysiek zwaar werk verricht, en een glutenvrij dieet heeft. Zelf ben ik nu zwanger en zal binnenkort borstvoeding geven dus eet ook iets meer dan gemiddeld. Zo maak je dus zelf een budget aan de hand van wat mogelijk is en wat je prioriteiten zijn.

Nu je een maandelijks budget hebt is mijn

grote tip is om dit bedrag te delen door 4 zodat je een weekbedrag overhoudt. Vaak doen we geen boodschappen voor een hele maand tegelijk maar wel voor een week. Ook is het veel overzichtelijker om met een weekbedrag (in gedachten) naar de winkel te gaan dan met een maandbedrag.

Nu ben je klaar om boodschappen te doen! Houd je aan je boodschappenlijst en ga geen boodschappen doen wanneer je honger hebt. Bonuspunten als je gaat wanneer de ingrediënten die jij nodig hebt ook nog eens zijn afgeprijsd vanwege bijvoorbeeld een korte houdbaarheidsdatum. Gebruik deze direct of vries ze in totdat je ze nodig hebt. Kijk ook eens online bij

Foodello, daar verkopen ze producten die anders weggegooid zouden worden vanwege een korte houdbaarheidsdatum, omdat de verpakking verandert wordt of omdat er bijvoorbeeld een drukfout op de verpakking staat.

Stap 2: Maak een inventarisatie.

Nu je je budget hebt vastgesteld en weet wat je per week wilt uitgeven aan je boodschappen is het tijd om je eigen voorraadkast in te duiken. Kijk wat er ligt en schrijf dit allemaal op. Begin in de koelkast, daar liggen vaak de ingrediënten die het eerst op moeten zoals verse groenten en vlees. Ga vervolgens naar je vriezer en als laatste de voorraadkast. Ruim meteen op door items weg te gooien die niet meer eetbaar zijn. Met deze inventarisatielijst gaan we vervolgens aan de slag voor het maken van een maaltijdplan. Misschien dat tijdens het maken van je inventarisatie al wat ideeën voor gerechten naar boven zijn gekomen?

Tip:

download de gratis voorraadlijst!

Stap 3: Maak je maaltijdplan

Met je voorraadlijst in de hand ga je kijken welke gerechten je daarmee kan maken. Misschien dat je al wat ideeën hebt aan de hand van wat je in je koelkast, vriezer en voorraadkast hebt gevonden? Schrijf deze op en bekijk welke ingrediënten je al voor deze maaltijden hebt. Maak een boodschappenlijst met alleen de ingrediënten die je nog moet kopen om aan te vullen. Let hierbij op de aanbiedingen van je lokale (budget) supermarkt en wees niet bang om te vervangen. Vraagt het recept om bloemkool maar de broccoli is in de aanbieding? Gebruik die dan! Zolang de vervanging ‘logisch’ is en het niet een compleet ander ingrediënt is kan het vaak prima. Denk aan groenten vervangen door andere groenten, granen door granen, kaas door kaas etc.

Mocht je zelf geen maaltijden kunnen bedenken met de ingrediënten op je voorraadlijst, pak dan wat kookboeken erbij of het internet. Zelf gebruik ik graag de allerhande app van Albert Heijn omdat je daar makkelijk de ingrediënten kan intypen die jij wilt gebruiken. Hierna kan je de resultaten nog filteren op ‘budget’, ‘vegetarisch’, ‘snel’ en meer. Zoek naar recepten waar je de meeste ingrediënten al van in huis hebt en waarvan je weet dat jij en je familie het lekker zal vinden. Vergeet ook zeker niet om een avond in te plannen om alle restjes of kliekjes op te eten zodat echt geen eten verloren gaat. Uiteraard kan je ook de lunchtijd gebruiken voor het eten van de kliekjes.

Klaar!

Als het goed is er nu voor een hele week een maaltijdplan gemaakt. Misschien dat je voor sommige maaltijden nog wel alles in huis moet halen (dat is uiteraard afhankelijk van hoe vol jouw eigen voorraad is) maar dat is helemaal prima. Heb je nog ruimte over in je budget? Bekijk dan de aanbiedingen van de supermarkt nog eens en zoek welke aanbiedingen producten zijn die jij vaak gebruikt. Koop er daar meerdere van om je voorraad weer mee aan te vullen. Op deze manier houd je je voorraad op pijl, maar wel op een budgetvriendelijke manier!

Nu ben je klaar om boodschappen te doen! Houd je aan je boodschappenlijst en ga geen boodschappen doen wanneer je honger hebt. Bonuspunten als je gaat wanneer de ingrediënten die jij nodig hebt ook nog eens zijn afgeprijsd vanwege een korte houdbaarheidsdatum. Gebruik deze direct of vries ze in totdat je ze nodig hebt.

Lees ook: De 10 beste tips om geld te besparen op je boodschappen.

Extra tips.

Voor nog meer tijdsbesparing en ook kostenbesparing kook je meerdere maaltijden tegelijk. Wanneer je bijvoorbeeld pastasaus maakt, verdubbel het recept en eet twee dagen hetzelfde of vries de helft in voor later. Je kan ook creatief zijn en de volgende dag de saus gebruiken voor een ander gerecht, bijvoorbeeld lasagne of een maaltijdsoep.

Om makkelijker op ideeën te komen hanteren wij ‘thema avonden’. Zo is vrijdagavond vaak soepavond, zaterdagavond eten we spaghetti (bolognese, carbonara of een zomerse lauwwarme pasta) en zondag houden we het op een stukje vlees met frietjes uit de airfryer en een salade. Andere thema avonden kunnen zijn: een Italiaanse avond, een Mexicaanse avond (denk wraps en taco’s), hollandse avond (denk traditionele AVG of een stamppot), rijst met kip avond, Aziatische avond (denk bami, nasi, noodles) etc.

Maak een lijst in je telefoon of op papier met jullie favoriete gerechten. Zo heb je altijd inspiratie voor welke gerechten je kan maken. Schrijf er ook bij waar je het recept kan vinden mocht je deze niet uit je hoofd kennen.

Zorg voor één gerecht dat iedereen lekker vindt en waarvan je altijd de ingrediënten in huis hebt. Zo heb je altijd een maaltijd achter de hand waar je niet de deur voor uit hoeft. Dit vermindert de verleiding om maar snel even wat te halen wanneer je het druk hebt of wanneer je op kliekjesavond geen kliekjes meer hebt. Denk bijvoorbeeld aan een omelet wanneer je eigenlijk altijd wel eieren op voorraad hebt, of een pasta met een blik tonijn en diepvrieserwtjes of desnoods wat zelfgemaakte pannenkoeken. Zelf heb ik eigenlijk altijd wel gehakt in de vriezer en iets van tomatenblokjes of tomatensaus en pasta in de voorraadkast, zo heb ik snel een pasta bolognese gemaakt.

Lees ook:

7 recepten voor overgebleven bolognesesaus.

Succes met maken van een maaltijdplan en het besparen van tijd èn geld! Download voor nog meer hulp

gratis de inventarisatielijst! Zo kan je direct aan de slag!

Voor meer tips en inspiratie volg mij op Instagram

@geld101.